2023年上半年,我国经济总体呈现恢复性向好态势,一季度政策前置发力下,国内经济实现良好开局,一季度国内生产总值同比增长4.5%,二季度在海外风险加大、外需减弱和内需增长动力不足等影响下,国内经济增长边际放缓,但在去年低基数效应下,二季度GDP同比增长6.3%,上半年同比增长5.5%,总体保持平稳增长态势。但与此同时,预期不稳、内需不足的挑战依然严峻,结构性就业压力、地产投资疲软等问题较为突出,经济恢复仍处于波浪式发展、曲折式前进的过程中。

在我国经济动能转换、金融改革深化的背景下,信托行业面临着转变发展方式、优化业务结构、转换增长动能的挑战。2023年3月24日,原银保监会发布了《关于规范信托公司信托业务分类的通知》(以下简称“信托业务三分类”),进一步厘清了信托业务的边界与服务内涵,强调信托受托人定位,为整个信托行业的转型明确了方向。

一、信托业务规模趋于平稳,结构持续优化

(一)信托业务规模企稳

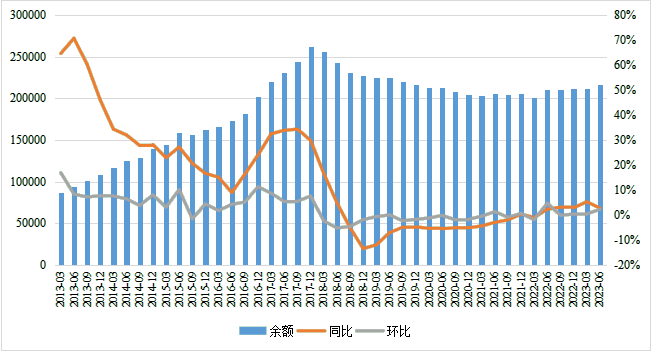

信托资产规模延续2022年以来稳中有升的发展态势。截至2023年2季度末,信托资产规模余额为21.69万亿元,较3月末增加4699亿元,环比增幅为2.21%,较上年同期增加5769亿元,同比增幅为2.73%。受监管环境变化的影响,信托资产同比增速从2018年9月开始转负,并一直延续到2022年3月末,信托资产规模也从2017年12月末的26.25万亿的峰值,下降到2022年3月末的20.16万亿,降幅为23.18%。2022年2季度之后,信托资产规模企稳回升,截至今年6月末已连续5个季度实现同比正增长,规模变化趋于平稳。

图1 信托资产规模、同比增速及环比增速(亿元)

数据来源:根据中国信托业协会公开数据整理

(二)信托业务结构持续优化

随着资管新规的落地实施,传统以单一信托为主的通道业务受限,信托公司利用自身制度优势加快推进转型。近年来,信托公司普遍加强渠道建设,注重主动管理能力培养,集合资金信托占比进一步提升,新增信托资产来源结构优化趋势明显,发展质量提升;财产权信托尤其是资产证券化等事务管理类信托业务较快发展,融资类信托占比显著下降,行业转型初见成效。

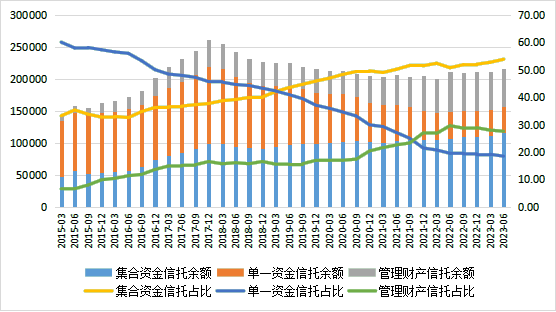

1.按信托资金来源划分

总体上看,在监管引导下,信托业务资金来源结构持续优化,集合信托占比上升,单一资金信托占比下降,管理财产信托占比则相对稳定。从2019年2季度开始,集合资金信托占比开始超过单一资金信托,成为最主要的资金来源。

图2 信托资产按资金来源分类的规模及其占比(亿元;%)

数据来源:根据中国信托业协会公开数据整理

截至2023年6月末,集合资金信托规模11.69万亿,占比为53.89%,较3月末增加了4864亿,环比增幅4.34%,占比上升1.1个百分点;较2022年同期增加9617亿,同比增长8.97%,占比上升3.08个百分点。截至2023年6月末,单一资金信托规模为4.01万亿,占比为18.5%,较3月末减少622亿,占比下降0.70个百分点,较2022年6月末减少1166亿,占比下降1.06个百分点。单一资金信托规模占比在2013年3季度曾达到71.28%的历史高位,之后持续下降,从原有的“一家独大”到目前已显著低于集合信托和管理财产信托,信托业务的资金来源结构得到了显著优化。

截至2023年6月末,管理财产信托5.99万亿,占比27.61%,较3月末增加457亿,环比增长0.77%,占比小幅下降0.40个百分点。与2022年6月末相比,规模减少约2682亿,占比下降2.03个百分点。从长期变化趋势看,管理财产信托在资金来源中的占比呈持续上升趋势,并在资管新规落地后有所加速,从2020年的17.01%最高提升到2022年6月的29.64%,过去4个季度中虽有所回落,但仍保持在历史较高水平。

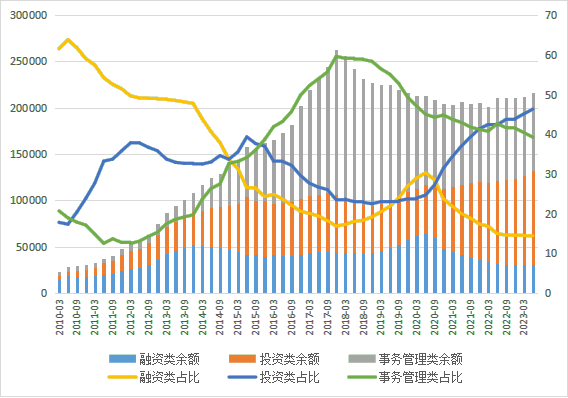

2.按信托功能划分

从信托功能角度看,近年来信托业务结构变化较为明显,融资类信托占比短暂上升后继续回落,事务管理类信托持续下降,投资类信托则步入快速发展阶段。随着通道类业务占比的不断下降,信托业回归主业、服务支持实体经济的转型取得明显成效。

图3 信托资产按功能分类的规模及其占比(亿元)

数据来源:根据中国信托业协会公开数据整理

事务管理类信托从2017年末开始呈逐季下降的趋势,到2023年6月末,余额已降至8.51万亿,占比39.24%,较3月末减少约686亿,占比下降1.19个百分点。与2017年末的峰值相比,事务管理类信托规模下降了7.14万亿,降幅为45.62%,占比则下降20.38%。

融资类信托规模和占比在2017年之后一度出现上升,但在2020年3月后重新步入下降区间。截至2023年6月末,融资类信托余额为3.13万亿,较3月末增加648亿,环比增长2.11%,较2022年同期减少353亿,同比降幅为1.12%。6月末,融资类信托余额占比14.43%,较3月下降0.02个百分点,较2022年同期下降0.56个百分点。

投资类信托则继续保持快速增长势头,2023年6月末,投资类信托余额为10.05万亿,较3月末增加4737亿,环比增长4.95%,比2022年6月末增加1.11万亿,同比增长12.39%。6月末,投资类信托余额占比46.34%,较3月末上升1.21%,较2022年同期上升3.98%。从2020年以来,投资类信托增速明显加快,余额从2020年3月末的5.1万亿到超过10万亿,增幅高达96.78%,占比则从23.94%上升到46.34%,也接近翻番。

二、经营业绩面临挑战,资本实力稳步提升

(一)所有者权益

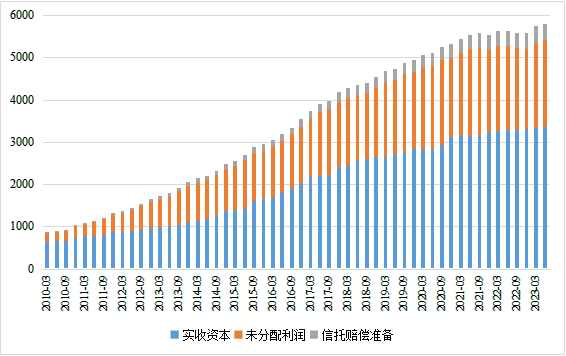

信托行业资本实力进一步增强,截至2023年6月末,信托公司所有者权益规模达到7448.96亿元,较3月末增加110.56亿元,增幅1.51%,较2022年同期增加321.51亿,同比增长4.51%。

从所有者权益的构成来看,截至2023年6月末,实收资本为3367.24亿元,较3月末增加17.29亿元,增速0.52%,较2022年同期增加82.71亿元,增速2.52%,占所有者权益比重45.20%;未分配利润为2054.47亿元,较3月末增加43.56亿,增速为2.17%,占所有者权益比重27.58%,较2022年同期基本持平;信托赔偿准备371.34亿,比2022年同期增加7.54亿,增长2.07%,占所有者权益比重4.99%。

图4 信托公司所有者权益构成(亿元)

数据来源:根据中国信托业协会公开数据整理

所有者权益是金融机构抵御风险,确保自身长期稳健发展的基础。在信托业务规模稳步下降的情况下,信托行业的实收资本、信托赔偿准备和未分配利润都保持了平稳增长,应对风险的能力稳步提升。从长期看,通过强化净资本管理,增强资本实力,为信托行业抵御各种风险、推动各项业务稳步发展,提供了有力的保障。

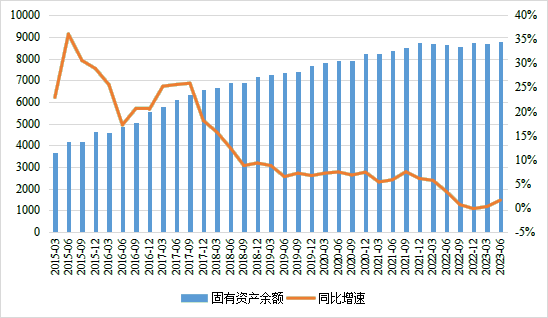

(二)固有资产

截至2023年6月末,信托公司固有资产规模达到8780.99亿元,比2022年同期增加141.24亿元,增长1.63%。从长期变化趋势来看,2017年以后,受行业发展环境影响,信托公司固有资产投资增速稳步放缓。

图5 信托公司固有资产变动趋势(亿元)

数据来源:根据中国信托业协会公开数据整理

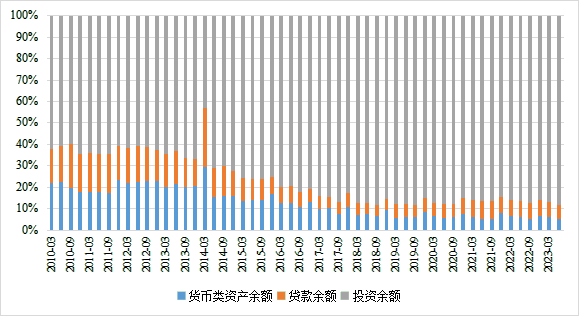

从结构上看,投资类在固有资产运用中占比呈稳步上升趋势。截至2023年6月末,投资类资产余额7199.35亿元,较2022年同期增加82.34亿元,占比81.99%,继续保持稳步上升态势。货币类资产在固有资产中的占比一直处于下行态势。2023年6月末,货币类资产余额421.99亿,较2022年同期减少71.45亿,同比降幅为14.48%,占固有资产比重4.81%,较2022年同期下降0.91%。贷款是固有资产运用的重要领域,2016年之前,占比基本维持在10%以上。2016年之后,贷款在固有资产配置中的占比开始显著下降,基本维持在5%左右,2020年以来有小幅回升。截至2023年6月末,贷款资产余额529.17亿元,占比6.03%,较2022年同期下降1.35个百分点。

图6 信托公司固有资产结构

数据来源:根据中国信托业协会公开数据整理

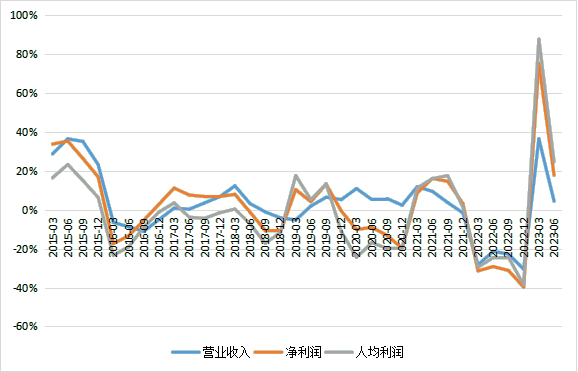

(三)经营业绩

2023年上半年,在面对诸多挑战的情况下,信托行业转型和高质量发展仍取得显著成效,经营业绩有所回升,但波动依旧明显,且不同机构之间的分化进一步加大。2023年截至6月末,信托业实现经营收入累计494.32亿元,较2022年同期增加20.86亿,同比增长4.41%。累计净利润329.91亿元,较上年同期增加49.69亿,同比增速为17.73%;人均利润124.24万元,较上年同期增加24.54万元,同比增幅为24.61%。

图7 经营收入、利润总额、人均利润增速

数据来源:根据中国信托业协会公开数据整理

营收和利润的显著反弹,既是信托行业自身转型的成效显现,也受其他多种因素的影响。其中,2023年1季度,上海信托以72.41亿元将上投摩根基金51%的股权出售给摩根资产给行业整体营收和利润均带来了短期的正面影响;此外,2023年上半年经营数据的改善还受到1季度资本市场回暖,股市和债市均上涨反弹的影响。这些因素在长期内的可持续性,仍有待观察。

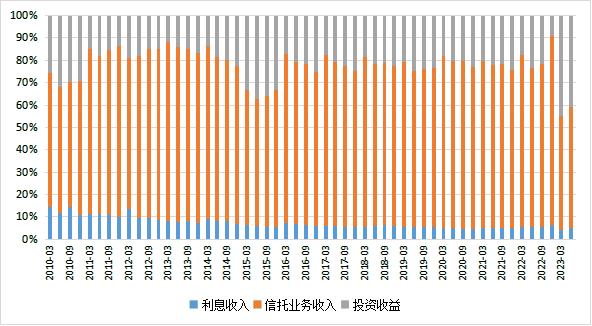

从收入结构看,截至2023年6月,信托业务收入累计达249.78亿元,较2022年同期减少118.49亿元,同比下降32.18%,占经营收入比重50.53%,比2022年6月末下降27.25个百分点;利息收入累计为22.5亿元,较2022年同期减少6.09亿元,同比下降21.30%,占经营收入比重为7.36%,较2022年同期上升1.32个百分点。截至2023年6月末,投资业务累计收益为188.51亿,较2022年同期增长67.86亿,同比增速56.25%,受个体事件影响,短期增长较为明显。总体上看,信托业务收入仍占经营收入的主导地位且占比稳步提升,信托公司回归信托本源的转型成效凸显。

图8 信托业务结构

数据来源:根据中国信托业协会公开数据整理

三、信托资金投向结构优化,标准化投资能力持续提升

服务支持实体经济是金融供给侧结构性改革的核心要求,是信托业转型的重要方向。近年来,在监管引领下,信托业按照围绕国家战略,采取积极措施,稳步加大对实体经济的资金投入,着重引导资金进入工商企业和基础设施领域,积极支持国家重大战略实施,提高金融服务效率。与此同时,信托公司根据回归资管行业本源的要求,大力发展标品信托,培育金融市场投资能力,投向证券市场、金融机构的规模和占比持续提升。

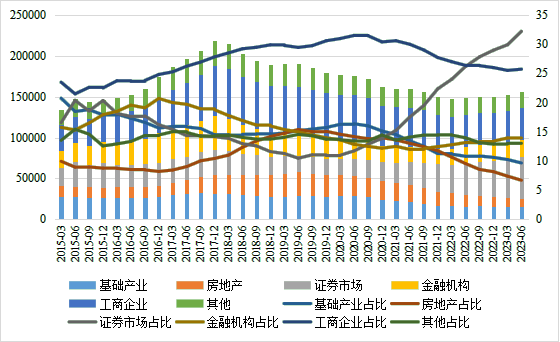

具体来看,截至2023年6月,投向证券市场(包括证券、债券和基金)的资金信托规模为5.06万亿元,较上年同期增长1.16万亿元,同比增幅29.92%,占比32.22%,比3月末提高2.3个百分点,同比上升6.01个百分点,信托资金配置向标准化资产转移的趋势进一步凸显。此外,投向金融机构的资金信托规模为2.19万亿元,同比增长2387亿元,增幅12.22%占比上升至13.97%,同比上升0.81个百分点,环比上升0.03个百分点。

在实体经济投资方面,工商企业在资金配置中占据首位,但增速和占比均呈现小幅下降趋势。截至2023年6月末,投向工商企业的信托资金总额为3.83万亿元,与2022年同期基本持平,占比24.38%,较2022年同期下降1.99个百分点。投向基础行业的信托资金1.51万亿,较2022年同期下降893.53亿,同比下降5.58%,占比9.64%,较2022年同期下降1.15个百分点。从历史数据看,投向基础产业领域的信托资金占比在2013年曾达到26.84%的高位,之后一直处于下降趋势。

图9 信托资金投向及占比(亿元;%)

数据来源:根据中国信托业协会公开数据整理

房地产信托一度是信托公司的重要业务,也是信托公司重要的收入来源。近年来,受监管政策以及房地产行业整体环境影响,投向房地产的信托资金占比一直呈现下降趋势。截至2023年6月末,投向房地产的信托资金余额为1.05万亿,较上年同期下降3661亿,同比降幅为25.87%。占比6.68%,较上年同期下降2.85个百分点。

四、2023年下半年展望

2023年3月,“信托业务三分类”下发,并于6月1日开始正式实施,这为信托行业明确了未来转型发展的方向,信托公司转型调整力度正在逐步加大。随着信托业务结构的调整,融资类信托规模持续下降,监管引导的转型业务规模将持续提升。但短期内,这类业务的年化平均报酬率水平不高,信托公司经营业绩的企稳回升,需要业务结构的持续调整和管理资产规模的良性增长。

从2023年上半年的行业数据以及信托公司的财务数据来看,信托公司经营业绩整体仍面临挑战,但总的来看,信托行业总体风险可控,并有望在“信托业务三分类”下迎来行业转折点。总体上,信托行业目前仍处于深度调整期,相关营收指标修复仍需一定时间。并且随着信托业务新分类配套制度的陆续出台,分级分类监管成为趋势,评级结果直接与业务范围和经营地域挂钩,未来信托公司应结合自身资源禀赋优势,围绕监管最新业务分类方向,持续提升综合能力,形成自身差异化发展模式,这对信托公司的经营管理提出了更高要求。

展望2023年下半年,信托业发展或有以下几方面特点:一是规模增长空间有限。尽管2023年4月居民存款余额首次减少,超额储蓄初显回流迹象,可能会给信托业带来一定增量资金,但在强监管、房地产市场低迷以及金融市场波动加大等因素影响下,再叠加同业竞争和到期高峰,导致其市场规模面临较大的增长压力。二是业务结构继续优化。业务形式上,“金融十六条”对信托向地产融资有所放宽,但考虑到目前地产市场风险仍未出清、融资需求相对低迷,预计融资类信托占比仍将继续回落但速率放缓,而投资类信托占比将进一步上行。三是资金投向证券市场和工商企业占比将有所上升。伴随基本面温和复苏、宽信用稳步推进,实体经济融资需求将逐步修复,投向工商企业的信托占比或有所反弹,而证券市场占比或进一步上升。四是标品信托继续发力,信托业在金融市场的参与度将提升。在目前监管套利、非标嵌套被严格杜绝的情况下,以债券投资为主的标品信托近年来得到持续发展,预计中长期债市利多也将打开产品的收益空间,其市场规模估计将持续上升。从目前来看,信托行业的证券市场投资能力较其他资管机构仍有差距,目前产品集中于现金管理类,同时TOF模式也占据相当一部分比例,未来标品信托可进一步增加更多纯债类型或固收+策略的尝试,在运用TOF模式之余也加快自有投研体系的建设。

从长期来看,“信托业务三分类”是继《资管新规》后,监管部门针对信托业务出台的重要文件,不仅明确了信托公司的业务分类标准,同时也对各项业务的开展提出了严格的要求,这对信托公司明确发展方向,加速回归本源业务,高质量转型升级具有积极引导意义。结合监管引导以及外部环境变化,长远而言,信托行业未来发展可能会出现如下的趋势。

(一)资产服务信托面临巨大发展机遇

资产服务信托位列信托业务三分类首位,这一方面反映了资产服务信托在信托业务分类中的重要地位,另一方面也反映了监管对服务信托业务的鼓励。与其他资产管理机构相比,资产服务信托属于信托公司专属业务,内容非常丰富,按照服务内容和特点,分为5小类、共19个业务品种。其中财富管理服务信托内容最为丰富,下设七个细分类型,从1000万元门槛的家族信托、法人及非法人组织财富管理信托,到600万元门槛的其他个人财富管理信托,再到100万元门槛的家庭服务信托,为投资者构造了各种类别和层次的全图谱财富管理受托服务。特别是家庭服务信托,为信托公司资产服务信托和资产管理信托协同发展搭建了长期互通桥梁,助力信托公司更好转型发展。

其他服务信托类型则彰显信托业务的政治性和人民性。例如预付类资金服务信托涉及千家万户,有助于信托公司拓展客户,也有助于提升社会治理水平。风险处置服务信托也有发展空间。当然这类业务属于进入难、投入大、链条长、附加值高的业务。

总体来看,资产服务信托前景广阔,与信托公司传统业务有本质上的区别,需要从战略层面统筹布局和推进,这对信托公司的战略定力和组织能力都提出了很高的要求。因此,在资产服务信托领域,信托公司的先发优势和头部优势会更加明显,行业集中度也会非常明显。

(二)资产管理信托迎来转折发展点

根据“信托业务三分类”通知,资产管理信托是信托公司依据信托法律关系,销售信托产品,并为信托产品投资者提供投资和管理金融服务的自益信托,属于私募资产管理业务,适用《资管新规》。在“信托业务三分类”下,资产管理信托明确定位为通过非公开发行集合资金信托计划向合格投资者募集资金,投资者既是委托人也是受益人。根据投向不同,资产管理信托分为固定收益类信托计划、权益类信托计划、商品及金融衍生品类信托计划和混合类信托计划共4个业务品种。具体投资方式是组合投资,监管部门将进一步完善相关配套制度,明确集合资金信托计划组合投资相关要求。

值得注意的是,监管部门明确提出,具有专户理财性质的信托业务符合财富管理信托特征,与资管业务的业务逻辑有明显差异。总结来看,资产管理信托的业务逻辑是信托公司发起设立集合资金信托计划,向合格投资者募集资金;财富管理信托的业务逻辑是委托人主动发起,信托根据委托人合法需求为其量身定制专户服务,按合同约定履行受托人职责。业务逻辑的不同,决定了业务模式、监管要求等均存在很大区别。

总体而言,资产管理信托和传统的融资类信托业务有着根本性的差异,投研能力成为资产管理信托发展的基础,该类业务将成为信托公司发力重点之一。

(三)公益慈善信托助力共同富裕