央行2023年12月公布的金融统计数据显示,截至11月底,我国人民币存款余额284.18万亿元,同比增长10.2%。同时,11月居民存款增加了9089亿元,而10月的居民存款则是减少了6369亿元。

对此业内人士分析认为,虽然人民币存款余额仍在增长,但增速有所放缓。这在一定程度上表明存款领域存在“挪储”现象,即居民主动将储蓄从银行取出,将资金投向收益较高的资产产品。这包括将存款在不同银行之间转移,或者投资于基金市场、投资市场、保险行业等,以实现利益的最大化。而在这些转移途径当中,近期,以增额终身寿险、年金险、分红险为代表的储蓄型保险被重点推荐。

“究其原因,还是因为当前利率不断下调、环境不断变化的综合影响,人们的风险偏好降低,更加渴望安全、稳定、长期的理财方式。而增额终身寿险、年金险、分红险等保险产品,基于其收益稳健,终身保障又相对灵活的产品性质,自然就受到了众多消费者的青睐。”保险行业的资深从业人士关先生对记者表示。

以海保人寿近期推出的福满满3号养老年金险为例。

在投保规则上,福满满3号(尊享版)允许出生满30天-50周岁的群体投保,缴费方式可以选趸交、3年、5年、10年、15年、20年等,客户可以根据自身情况灵活选择。

在年金领取上,男性可选择60/65/70岁开始领取;女性可选择55/60/65/70岁开始领取,终身领取,活多久领多久。有“保证领取12年”“保证领取保费”两种领取方案可选。无论哪种领取方案,都是低保证领取型。不过,当保证领取少的时候,我们领到手的年金就会很高。

若领取前身故,赔付所交保费的现价的最大者;若领取后身故无赔付(有保证领取)。

核心亮点:

1、现价持续终身,且支持减保

由于合同规定,保单生效满5年就能减保了。因此,投保福满满3号(尊享版)的客户,如果中途着急用钱,可以通过申请减保领取现金价值,以满足灵活性需求。不过需要注意的是,每年减保总额不超过实际已交保费的20%。

2、支持万能账户

客户还可以根据自身需要,选择附加海保人寿的金管家(稳赢版)万能账户,在有确定收益保底的情况下,争取额外的浮动收益。

据海保人寿官网披露,海保人寿的金管家(稳赢版)万能账户的保证利率是2.0%,这也是目前万能账户的最高保证利率。而最新一期金管家(稳赢版)万能账户的结算利率是3.75%,上一期的结算利率还是4.25%,还是很乐观的,为资产规划提供了更多可能。

3、生存总利益高

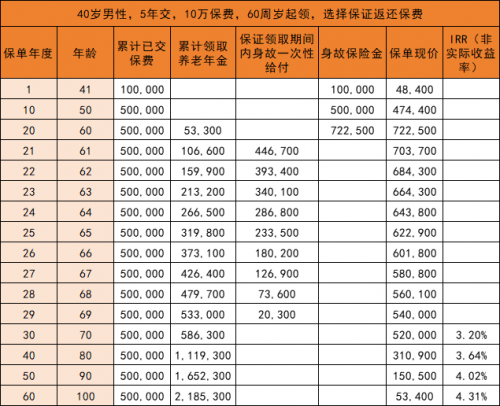

以40岁男性,年交10万,交5年,60岁领取为例,来看看福满满3号产品形态:

可以看到,自60周岁起,该客户每年能领53300元。

到65周岁时,可累计领取年金31.98万元,且此时现金价值为62.29万元,即此时的保单总利益约有94.27万元。

到69周岁时,客户可累计领取年金53.3万元,已经超过已交保费,接下来还可以继续领取,此后领取的金额都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元,年金领取情况十分可观。

写在最后:

总的来说,福满满3号(尊享版)在全年龄段、全缴费期都表现出年金高领取、高现价的优势,还支持申请减保、保单贷款等功能,终身有现价、终身高领取,可提供长期、稳定的现金流,优势明显。

不过需要注意的是,福满满3号(尊享版)作为一款年金险产品,现价前期增长慢,不适合太早减保。对于投资者来说,一定要平衡好风险和收益来综合配置资产。