长期护理保险(以下简称“长护险”)是专门为因年老、疾病、伤残等导致的失能人员提供基本生活照料的一种社会保险,是党中央、国务院积极应对人口老龄化作出的重大决策部署,是社会保障制度补短板的重大制度安排。党的二十大作出“建立长期护理保险制度”战略部署,进一步明确了改革方向。

为加强长期护理保险失能等级评估管理,保障参保人合法权益,国家医保局近日发布了《长期护理保险失能等级评估管理办法(试行)》《长期护理保险失能等级评估机构定点管理办法(试行)》,向社会公开征求意见。

(资料图片)

(资料图片)

《经济参考报》记者了解到,截至目前,意见反馈已经结束。接受采访的业内人士表示,随着政策性规范不断完善,我国长护险制度建设不断推进,与此同时,伴随评估标准和评估体系的出台,商业长护险的生态建设也有望提速,以便更好地满足人民群众多层次的护理保障需求。

失能护理需求日趋紧迫

长护险被称为在养老、医疗、工伤、失业、生育五项社会保险之外的“第六险”,旨在为失能人员提供基本生活照料,以减轻失能人员家庭护理费用负担。随着我国人口老龄化的加剧,建立长护险成为越来越迫切的社会需求。

我国是世界上老年人口规模最大的国家,也是世界上老龄化速度最快的国家之一。国家卫健委的数据预计,“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

据北京大学一项人口学研究显示,到2030年,我国失能老人规模将超过7700万人,失能老人或平均经历7.44年的失能期。另有调查报告发现,65岁后,老人失能问题会快速显现,到85岁后,失能老人数接近完全独立老人的一半。

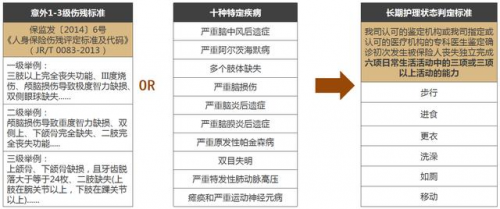

根据2021年国家医保局办公室、民政部办公厅印发的《长期护理失能等级评估标准(试行)》,“失能”是指因年老、疾病、伤残等原因,导致人体的某些功能部分或全部丧失,从而正常的活动能力受到限制或缺失。“长期护理”则是指在持续一段时间内给失能人员提供一系列基本生活照料和与之密切相关的医疗护理。

记者了解到,我国从2016年组织15个城市启动长护险试点,目前已经扩大到49个城市,各试点城市多方面探索建立健全失能老人照护体系。截至2023年6月底,长期护理保险制度参保人数达到1.7亿,累计超200万人享受待遇,累计支出基金约650亿元,年人均减负约1.4万元。

在国家医保局9月22日召开的2023年下半年例行新闻发布会上,国家医保局办公室副主任付超奇说:“长护险制度切实减轻了失能人员家庭经济和事务负担。”接下来将加紧研究失能等级评估管理、服务机构管理、经办管理、长期照护师培训培养等方面的配套措施办法,妥善解决失能人员长期护理保障问题。

商业长护险生态建设有望提速

专家认为,在长护险制度推进落地的过程中,资金的筹集仍然存在困局。目前,长护险对医保基金的依赖较大,这不利于长护险制度的可持续发展。随着政策标准不断完善,在积极服务民生保障的前提下,应鼓励社会资金的进入,商业长护险也有望随之破局。

此次发布的《长期护理保险失能等级评估管理办法(试行)》《长期护理保险失能等级评估机构定点管理办法(试行)》是否意味着:在加强长护险失能等级评估管理、保障参保人合法权益的同时,也为下一步鼓励商业保险公司更多参与长护险做一些政策上的准备?

爱心人寿政策业务发展部副总经理、长护项目负责人马辉在接受《经济参考报》记者采访时表示,首先,标准的出台,将进一步规范我国政策性长护险,形成适应我国国情的长护险制度框架;其次,对商保公司来说(商保参与了部分城市的经办及评估),标准的出台,也可以让保险公司提前了解顶层制度设计的导向,未来在商保经办长护险中逐步统一和规范标准;再次,按照我国医疗保障体系建设的逻辑,大病保险和补充医疗保险离不开基本医疗保险的制度和生态。因此,评估标准和评估体系的出台,将意味着我国商业长护险生态建设有望提速。

事实上,在政策保障层面,今年4月份,中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》,决定自5月1日起开展人寿保险与长期护理保险责任转换业务试点,试点期限暂定两年。

对此,有业内人士分析认为,“寿险转长护险”试点充分利用存量寿险产品开展转换业务,对于已持有寿险保单的失能老年人,可由此缓解照护资金支出压力,与此同时,也有助于减少长护险筹资的压力,并且有助于商业保险公司重视长护险相关产品的设计与开发。

另据天眼查数据显示,2016年至2022年,长护险业务相关的机构6年间新增注册平均增速达38.69%。

可持续发展堵点亟待破除

相关数据显示,尽管我国商业护理保险产品早在2005年就开始推广,远远早于国家层面2016年启动的社会长护险试点,但2020年商业长护险的产品规模约为123亿元,仅占健康保险保费的1.5%。

除了上述资金筹集的困局,商业长护险产品的市场热度仍显低迷。据马辉介绍,自2019年起,爱心人寿已陆续开发了“帮扶年年”“爱+帮扶年年”“附加全无忧”等多款长期护理产品,作为终身重疾险、增额终身寿险和年金保险的补充。但相较于重疾险而言,因行业内的商业长护险的赔付条件(达到失能状态)较为严格、判断标准和诊断流程较为复杂等原因,大面积的推广未能在市场上得到广泛认可。

“据我分析,原因主要有:一是公众认识不够。如果家里没有失能老人,很多人可能就对照护的产品无感。二是价格顾虑。由于这种产品的价格较高,其市场人群的接受程度也受到一定影响,普惠价格的产品是未来的方向。三是核保问题。由于大多数公司的产品只允许健康的个体投保,投保人员受到一定限制,故需要不断进行产品创新。四是销售能力问题。此类产品对销售队伍专业要求也较高,需要有大量懂得养老照护的销售人员。”马辉说。

长护险如何突破可持续发展的堵点,特别是如何发挥商业保险公司的助力作用?

马辉建议,建立商保统一的评估标准和评估体系、特别是全社会形成良性化可持续发展的独立评估体系,这一点非常重要;而全行业标准化的数据积累和共享也亟待重视,因为这涉及商保公司能否持续提供高性价比的保险保障;还应建立行业统一的“保险+服务”的规范标准体系和服务价格的增长机制。

政府的顶层设计尤为重要。马辉呼吁,继续出台鼓励发展商业长护险制度文件,特别是具体操作层面的支持政策。

据了解,数据是保险产品设计开发的最基本条件,对产品各项功能的有效性和定价的经济性具有至关重要的意义。

对保险公司自身而言,马辉认为,应积极创新实践,在相关数据不足等不利条件下,大胆探索,积极实践,开发普惠型、带病体(慢病人员)可以投保的短期及长期保障的商业长护险产品及服务,满足群众对多样化护理保障的需求。