2021年,我国迎来了超过2亿的65岁以上老年人口,随之而来的是养老问题的紧迫性,我们正步入长寿时代。

对于养老市场的资深人士来说,“养老金替代率”是一个再熟悉不过的概念,主要用于评估退休前后收入的比例。为确保退休后生活质量满足期望,国际标准认为养老金替代率应至少达到70%。

不过,调查发现,我国城镇职工的养老金平均替代率已降至约40%,远低于国际警戒线的55%。很多人仅依赖社保养老金,退休后的生活品质难以与退休前相同。

在这个长寿时代背景下,随着渐进式延迟退休方案和个人养老年金账户的推出,养老规划的重要性日益凸显。除了社保养老金外,商业养老年金因其安全稳定、强制储蓄及持续现金流等优势,成为广大用户养老补充工具的首选。

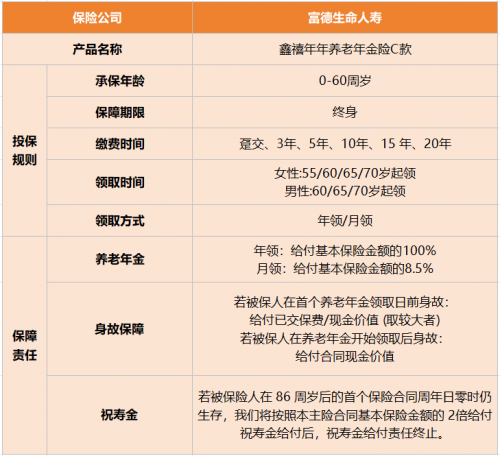

进入年底,养老年金市场异常活跃,各大保险公司纷纷推出新产品,提升产品的质量。最近,富德生命人寿推出新品——“鑫禧年年养老年金险C款”。这款产品不仅保额丰厚,提供与生命等长现金流,还在整个生命周期中发挥资金补充的作用,发挥出卓越优势性能引发关注。

“鑫禧年年养老年金险C款”特别设置“祝寿金”功能,进一步提升了整体收益,满足了大多数人对老有所养的期望。与其他主流产品相比,其优势显著,建议您可以关注一下这款养老年金产品。

1、保障领先:领取保额在市场中居于前列,舒缓长寿风险压力

鑫禧年年养老年金险C款的核心保障精准、直接,保额丰厚居市场第一梯队。我们以一定的保费投入,就可以撬动终身领取的现金流,活多久领多久,与我们长期养老需求和生命周期特点相匹配。

并且,鑫禧年年养老年金险C款对大龄人群也很友好,55岁趸交的话,从60岁开始就可以开始领取养老金,延续体面生活,这在市场上非常罕见!而且年金起领后也还拥有身故保障,可以实现资金的定向传承。

2、豪金祝寿:86岁两倍祝寿金,总共能领3倍有效保额!

为了与长寿时代的长者共享时代发展的红利,富德生命基于对国人人均寿命的洞察,特别在鑫禧年年养老年金险C款设置了“祝寿金”,若被保险人86周岁后的首个保险合同周年日零时依然生存,保险公司将按照基本保额的2倍给付祝寿金。

也就是说,86周岁时我们总共可以领取3倍的有效保额,显著提高当年收益,且年龄比市场其他祝寿金(90领、100领)更早,真的非常香!

3、持久高现价:现价延续至90岁,满足不同需求

相比其养老年金产品,鑫禧年年养老年金险C款考虑到不同人生阶段的实际情况,其保单现金价值持续至90周岁且现价一直比较高。

在此之前若有需求且符合条件的话,可通过申请减保或保单贷款的方式领取部分现价,抵抗一些意外风险和不时之需。这笔钱的使用没有限制,不仅能用于子女教育、婚嫁,也能补充医疗费用等。

而在90周岁后,每年不菲的养老年金也可以保证客户安享晚年,应对长寿风险。

4、高领取+高现价,鑫禧年年养老年金险C款该怎么配置?

为了让大家更为直观了解鑫禧年年养老年金险C款在全生命周期的用途,我们一起来举个例子!

桐先生35周岁,是一家小微企业的中层管理者,在延迟退休和养老金短缺等话题的影响下,人近中年的他对退休生活产生了深深的担忧。于是经人介绍,桐先生给自己投保鑫禧年年养老年金险C款养老年金保险C款,3年交,每年交10万,65岁领取,提前做好养老补充储备。

从65周岁开始,桐先生每年可以从保险公司领取47100元的养老金,并且活得越久、领的越多,与生命等长;

在第40个保单年度,保单生存总利益(现价+领取)达到96.5万,是投保金额的3倍以上,此时对应IRR(内部收益率非实际收益率)有3.289%;

而在第70个保单年度,保单生存总利益(现价+领取)达到202.5万,此时对应的IRR有4.205%!

说在最后:

随着国人对资产积累、子女教育、养老规划和家庭保障认知的全面提高,越来越多的人开始认可保险在抵御风险方面的优越性。

如果您希望晚年生活有保障,现建议您关注这款具备全面保障和稳定收益的“鑫禧年年养老年金险C款”,为未来提供源源不断现金流,并有效满足不同场景下的资金需求,有效应对长寿风险!