这几年保险界的网红爆款,当数医疗险。

简单说,医疗险就是专门用来看病的保障。不论生病还是意外住院了,都可以拿着发票找保险公司报销医药费

但产品复杂多样,对于我们普通人来说,如何选到一款适合自己的医疗险呢?

01 医疗险有哪些类型?

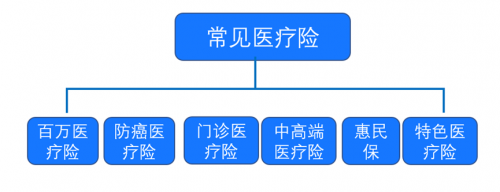

一般来说,常见的商业医疗险主要有以下几类:

百万医疗险、防癌医疗险、门诊医疗险、中高端医疗险、惠民保以及特色医疗险等。

百万医疗险:保障较为全面,基本不限疾病,也不限社保范围,在扣除免赔额后大部分住院费用都可以申请理赔。对于年轻人来说,几百块就可以买到上百万的保额。

防癌医疗险:只报销约定癌症的住院费用,但健康告知较为宽松,患有高血压、糖尿病等既往症也是可以投保的。

门诊医疗险:主要保障在门诊或者急诊的医疗费用,像肺炎、支气管炎等常见病可申请报销。

中高端医疗险:就医选择更广,可以选择高端医疗服务,大部分高端医疗险门诊、住院费用都能申请报销,能获得全方位的保障,但保费相对来说较贵。

惠民保:大部分是没有健康告知和年龄要求的,主要报销社保范围内的用药和诊疗服务项目,更适合高龄老人或无法满足百万医疗险健康告知的人群。

特色医疗险:如齿科、特药险、孕产险等医疗险。

02 如何选择医疗险?

搞清楚了医疗险的大致分类,我们来看看具体怎么选?

挑选方法总共分5步:保什么→怎么报→怎么续保→增值服务→投保门槛

第一步,看保什么,包括保障内容、覆盖医院等。

像门诊医疗险就是报销门诊产生的费用,感冒发烧都能申请理赔报销,使用率较高,但对保额和报销范围都有更高限制,一般对医院的要求也是二级以上公立医院。

而百万医疗险,保额都在百万,它的保障内容一般主要涵盖住院医疗、特殊门诊、门诊手术和住院前后门急诊等,挑选的时候要留意这些方面是否全面。

第二步,看怎么报

比如,报销额度是多少?有没有单项报销限额?免赔额是多少?可以100%报销吗?了解清楚了这些,更容易选到适合自己的产品。

第三步,看怎么续保

医疗险多为短期险,大多买1年保1年,买的时候要特别关注续保问题。

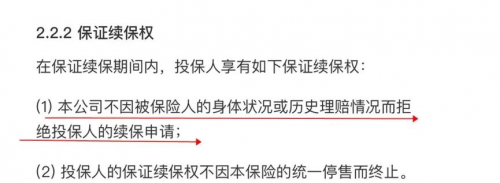

有些产品会写明“不因身体条件变化、是否理赔等因素影响续保”。

好医保·长期医疗(20年版)续保条款

有些产品则是保证续保几年,这段时间里就不用担心续保问题,一般来说会更优秀,比如保证续保20年、保证续保6年的产品可以作为更优选。

第四步,看增值服务

不少医疗险都会附加增值服务,如质子重离子治疗、住院费用垫付、就医绿通、支持院外购药等。

这些增值服务,对于医疗险来说,就是锦上添花,有比没有好。

第五步:看投保门槛

以上几步,都是为了让我们更清楚地了解产品本身是否符合保障需求,而这一步,则决定了我们能不能投保、是否满足产品的健康要求。

医疗险的健康告知普遍比较严格,为了避免理赔纠纷,在投保的时候一定要如实做健康告知。如果有身体异常,可以选择健康告知相对较为宽松的产品。

03 蚂蚁保金选帮你选

如果你看完以上,还是不知道如何选到适合自己的医疗险,可以通过“蚂蚁保金选”来帮你进行选择。

蚂蚁保金选是蚂蚁保联合行业精算师、保险产品研究员、资深保险产品专家等,共建蚂蚁保AIMM金选模型,评估对比市面上2000多款产品后,优中选优挑出来的一批保障有力、性价比高、服务优质的保险产品。

简单来说,“蚁保金选”是挑选保险产品的金标准。

以蚂蚁保金选挑出的医疗险为例,不仅遵循了以上五步挑选法,它还从性价比、服务理赔等方面进行了全面的对比分析,能让我们在选保险时更省心和放心。

比如好医保·长期医疗、好医保·终身防癌医疗险、好医保·长期医疗(20年版)等都是蚂蚁保金选筛选出的不错的医疗险。

以好医保·长期医疗险为例,蚂蚁保金选从投保门槛、保障范围、服务理赔、公司经营、性价比5个方面进行了评测:

从投保门槛看,好医保·长期医疗的健康告知极简易懂,我们在投保时更容易判断是否达到了健康门槛,能够减少理赔纠纷。

如果你不符合它的健康告知要求,也不用担心,可以在线智能核保。只要核保通过,也能投保。万一核保没通过,也不会留下拒保记录。

它的保障范围也比较广,医保目录内外的用药都可以报销,而且它还把一些新型疗法,如Car-T纳入了报销范围。

再看续保方面,也比较优秀。它可以6年保证续保,是首款实现6年累计1万免赔额的产品。

简单说,6年内费率不上调,理赔、停售都不影响续保。只要6年内累计免赔额1万以上且符合合同约定的就能报销,极大地降低了理赔门槛。

如果你有个性化的保障需求,还可以附加“恶性肿瘤赴日医疗金、特定疾病及手术特需医疗”等附加保障。

整体看,是一款值得选择的医疗险。小保费就能撬动大杠杆,30岁有社保,首年投保只要200多块,不到一顿火锅钱就能拥有百万保障。