近期一起涉及P2P平台玖富的借贷纠纷案例引发关注。2016年9月至2020年9月期间,出借人王某通过注册"悟空理财"APP,在玖富普惠平台的撮合下完成多笔资金出借。截至2020年11月30日,王某账户显示仍有部分借款本息未能收回。为此,王某向法院提起诉讼,要求玖富普惠承担还款责任。该案经市、省两级法院审理均判决王某败诉后,王某不服,向最高人民法院提起再审申请。

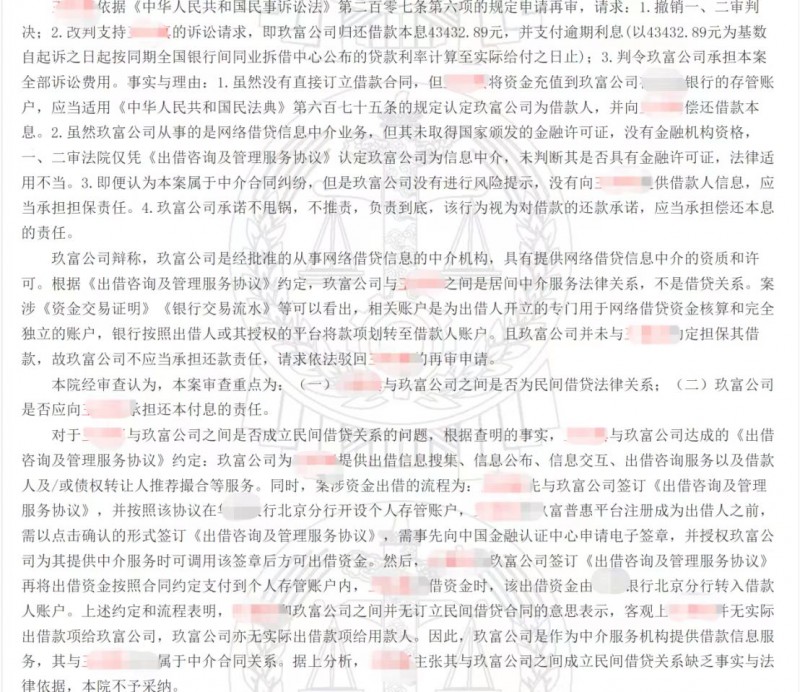

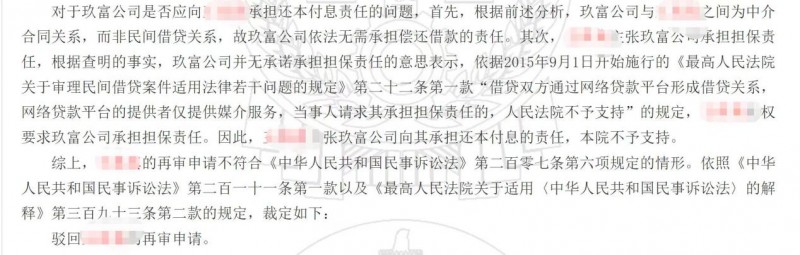

最高院经审查认为,本案审查重点为两点:一是王某与玖富普惠之间是否为民间借贷法律关系;二是玖富普惠是否应向王某承担还本付息的责任。经审理各项证据后,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

事实上,P2P网贷是发挥平台信息中介的作用,借力大数据、人工智能,精准匹配对接资金的供给端和需求端,有效解决小微企业和个体资金需求者借不到钱的问题。网贷平台从供给和需求的角度进行精准匹配,为双方提供信息发布、需求撮合等中介服务。根据司法实践认定,网贷平台仅作为信息中介机构,既非借款主体也非出借主体。当出借人面临资金损失时,要求平台承担本息偿还责任缺乏法律依据。因此,出借人若主张债权,应当通过法律程序直接起诉实际借款人,这才是实现资金回收的合法途径。当然平台作为中介方,也应承担协助对债权进行积极催收的责任。

近年来,玖富推出了属地化法催方案,能够向逾期借款人发起精准催收和法律诉讼,实现一对一的催收和追责,既保证了催收力度和效果,也提升了催收工作质量,杜绝了暴力催收,让失信者找不到继续逃废债的理由。广大出借人应当把握机会,多关注所在平台动向,平台一旦推出属地催收诉讼要尽快介入,掌握回款主动权。