核心观点

1、快速增发的植发市场。或许是流媒体的大肆宣传,发量焦虑已经成为当代年轻人最严重的容貌焦虑之一。作为脱发重灾区,中国脱发的患病率越来越高。据灼识咨询,截至2021年底,中国脱发人口约为267.0百万,约占总人口的18.9%。预计到2026年底,这一数字将进一步升至约343.0百万,约占总人口的24.2%。

在此之下催生出来的便是快速增长的植发市场。据灼识咨询,中国的植发服务市场从2016年的62亿元增长至2021年的173亿元,复合年增长率为22.8%,预计将按复合年增长率22.1%增长,到2026年将达至470亿元。

2、品牌势能强,卡位高收入人群。据灼识咨询,2021年,按一线城市的收入计,大麦植发是中国提供毛发诊疗服务的最大的医疗集团,市场份额为5.2%。同时,于2021年,大麦植发在中国一线城市及新一线城市收入方面排名第二及于2021年在中国的总收入排名第三。按交易额计,于2021年,大麦植发年交易额超过50000元的重要客户患者占总患者的比例为8%,于中国毛发诊疗服务市场排名第一。

3、专有微针,全周期治疗。大麦植发致力提供植发、养发、固发的全周期医疗服务,从诊断到养固,实现毛发修护一步到位。同时,大麦植发也是行业内首家提供微针植发的医疗集团,拥有创口小、恢复快、植发密度高等优点。公司养护中心业务的快速增长,将延长提供的服务的生命周期,进一步改善公司收入及毛利结构,并使公司的业务长期持续增长。

一、秃头的专属经济领域

中国的毛发诊疗服务行业是规模较大、快速发展的市场,可分为医学诊断、植发服务和养固服务市场。由于与毛发相关的情况通常很复杂,而且不同的患者中各有差异,预计提供综合服务的能力将成为市场参与者的一个关键竞争因素。

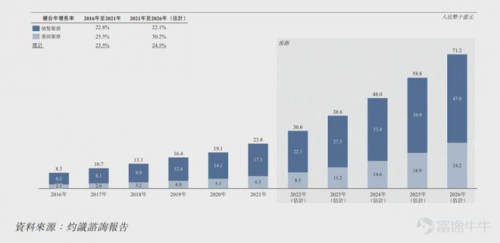

毛发诊疗在过去数年快速增长。其市场规模由2016年的83亿元增加至2021年的238亿元,复合年增长率为23.5%,预计将以24.5%的复合年增长率增长,到2026年将达到712亿元。

IPO观察|大麦植发:你的秀发由它守护

街头随处可见的发量稀疏人群就可以判断,中国的脱发患病率越来越高。据灼识咨询,截至2021年底,中国脱发人口约为267.0百万,约占中国总人口的18.9%。预计到2026年底,进一步升至约343.0百万,约占中国总人口的24.2%。

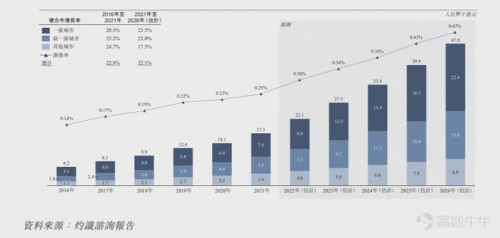

社交媒体的大肆宣传更加加重了国人的秃头焦虑,中国植发服务市场规模得以迅速增长。从2016年的62亿元增长至2021年的173亿元,复合年增长率为22.8%,预计2026年将达至470亿元,复合年增长率22.1%。此外,植发服务的市场渗透率由2016年的0.14%上升至2021年的0.25%,并预计于2026年将进一步达0.47%。

IPO观察|大麦植发:你的秀发由它守护

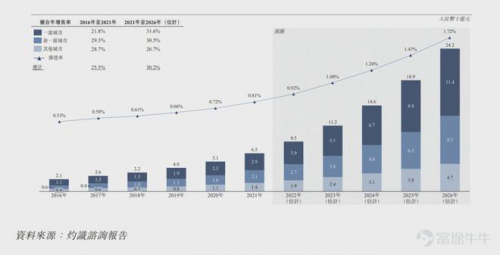

拥有一头崭新的浓密秀发并不是脱发人群的最终诉求,要的是如何保持这一发量,因此中国的养固市场需求与植发需求相当。据灼识咨询,中国的养固服务由2016年的21亿元迅速增至2021年的65亿元,复合年增长率为25.5%,预计2021年至2026年的复合年增长率为30.2%。

IPO观察|大麦植发:你的秀发由它守护

二、掌握专有微针技术

大麦植发是一家结合诊断、植发、固发、养发等手段,为患者提供全周期的毛发诊疗服务,同时也是行业内首家提供微针植发的医疗集团。

据灼识咨询,2021年,按一线城市的收入计,大麦植发是中国提供毛发诊疗服务的最大的医疗集团,市场份额为5.2%。同年,在中国同行中总收入排名第三。2021年,大麦植发年交易额超过50000元的重要客户患者占总患者的比例为8%,于中国毛发诊疗服务市场排名第一。

据招股书披露,大麦植发的总收入由2019年的747.2百万元增长至2020年的764.4百万元,并进一步增长至2021年的1021.0百万元。

2019年,大麦植发净亏损15.0百万元,主要是由于当年大麦植发在公司产品推广服务上开支高达500.7百万元,占当年总收入的67.0%。但下一年公司就扭亏为盈,2020年的利润增速达到563.3%。

IPO观察|大麦植发:你的秀发由它守护

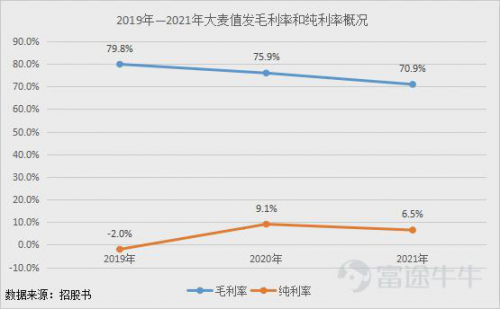

2019年至2021年公司的毛利率变动主要是由于疫情因素的影响以及自2020年6月起大麦植发开始经营毛利率更低的养护中心,想要打通植发、养护等上下游服务环节所致。

IPO观察|大麦植发:你的秀发由它守护

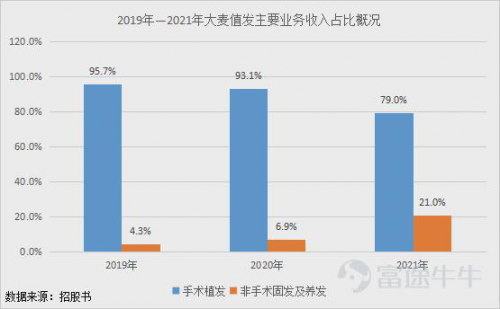

据招股书,大麦植发的大部分收入来自手术植发业务,其收入贡献于2019年至2021年,分别占各期间总收入的95.7%、93.1%及79.0%。来自非手术养固的收入由2019年的31.9百万元增加至2020年的52.7百万元,并进一步增加至2021年的214.1百万元,复合年增长率为159.1%。

IPO观察|大麦植发:你的秀发由它守护

在专业领域上,大麦植发是中国首家提供微针植发的医疗集团。大麦植发采用的是专有的0.6至1.0毫米种植笔。为什么微针对于植发那么重要呢?其实简单来说,针孔越细,创口恢复的也就越快,同时在美观程度上来说,微针植发也是大大的加分项。

据招股书,公司的销售成本由2020年的184.1百万元增至2021年的297.0百万元。增速达到61.3%。从公司的销售成本开支以及增速来看,也不难看出大麦植发正积极进行公司业务铺排以及产品的营销推广。

IPO观察|大麦植发:你的秀发由它守护

三、股权架构

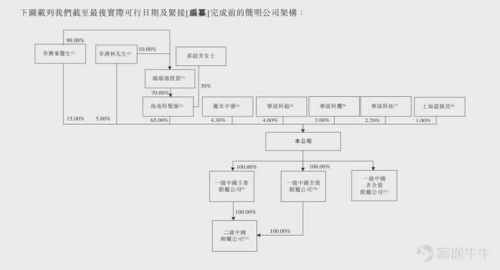

大麦植发创始人李兴东直接和间接持有公司股票共计55.95%,是大麦植发的控股股东。此外,公司还拥有北京大麦医疗、上海大麦医疗、广州大麦医疗等七家主要附属公司。截至最后实际可行日期,大麦植发经营33家医疗机构并在各医疗机构建立养护中心,业务遍及中国31个城市。

IPO观察|大麦植发:你的秀发由它守护

四、风险因素

1、品牌声誉。任何关于公司服务机构的负面报道均可损害公司声誉及品牌形象,导致患者减少来访及可能失去业务合作伙伴、医疗专业人员或职能人员。进而对公司业务、财务状况及经营业绩造成重大不利影响。

2、行业竞争。由于现有竞争对手扩张以及提供独有及专科服务的额外服务供应商加入,因此业界的竞争越来越激烈。公司达到业务目标的能力很大程度取决于面对现有或新竞争对手时的竞争表现。如任何主要竞争对手透过降价或引入额外服务、治疗技术、药物或产品以获得或维持市场份额,公司或须将服务降价或引入新服务供应以维持竞争力,此可能对公司的盈利能力构成负面影响及。

3、技术进步。公司在技术迅速演变的行业中营运,必须持续紧贴最新技术发展,从而于行业内有效竞争。若未能紧贴市场趋势或技术进步可能会损害现有竞争地位,并对公司业务、财务状况及经营业绩造成重大不利影响。

五、结语

尽管中国脱发人口迅速扩大,但目前毛发诊疗服务行业仍处于早期发展阶段,国人对于毛发健康问题并没有那么重视,相应的,也没有充分应对脱发治疗的资金。此外,不仅是消费人群尚未成熟,植发行业内的企业也都处于野蛮生长期,行业乱象不止。

当然,对于这种程度的品牌声誉受损,并不是完全不可逆的。据公司招股书披露,于2019年、2020年及2021年,大麦植发的复购率分别为44.8%、41.3%及50.5%,远高于行业的平均水平。

同时,大麦植发目前正在大力铺排的养护中心一直增长迅速,显示出作为经常性收入来源的巨大潜力,将延长提供的服务的生命周期,进一步改善公司收入及毛利结构,并使公司的业务长期持续增长。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。