虽然8月以来保险产品预定利率由3.5%切换至3.0%,但行业对未来依旧抱有光明的预期。业内专家分析称,在银行存款利率下调、理财收益不及预期的背景下,居民可选择的防御性资产相当有限,而以“确定+浮动”特征为代表的新型产品组合,有望扛起大旗,成为今年下半场的最大黑马。

在近期的《周周超品日》栏目中,弘康人寿的相关负责人也表示,固定+浮动是未来一个产品组合的趋势。顺应时代发展需求,弘康人寿的老牌IP利多多迎来迭代升级,“利多多2号”横空出世,除了增额终身寿险一应俱全的功能,还可搭配投连险,让消费者追求稳妥的同时也可获取浮动的预期收益。那么这款产品究竟值不值得买,小编为大家带来了深度测评。

浮动收益:投连险探索增长空间,获取浮动收益

顾名思义,投资连结险(简称“投连险”)是一种融保险与投资功能于一身的新险种。它的优势在于,相比个人投资,保司依靠自身资金实力和专业投资团队进行投资会更加稳定、投资渠道也更广。所交保费的投资利润扣除一定费用后将完全归客户所有,如果保司经营得好,客户将获得更高收益。

从过去的经验看,浮动型的产品长期能达到不错的收益水平,弘康人寿的投资经营能力也值得我们期待。

另外,消费者关注的透明合规问题也不用担心,市场发展到当前阶段,保司会定期向客户公布资产状况,客户能清晰地掌握账户价值变化。不过值得注意的是,高收益也就意味着高风险,投连险收益不固定,风险和后果都由被保人承担,要做好面对疾风的准备。

底线思维:增额寿撬动时间杠杆,守住安全底线

当然,在特色的投连险之外,利多多2号的核心优势还是在于安全稳健,牢牢守住家庭资产规划的底线!其身故保额会伴随着被保险人年龄的增长,每年按照3.0%不断递增,能够为客户提供确定、持续增长的身价保障,让被保险人获得长至终身的一般身故及全残保障。

与此同时,利多多2号的现价也会随着有效保额的增长而增值,长期持有下,现价最快最快第6年就能超过保费,并且后期能够轻松实现倍数级增长!相对于目前市面上的增额类产品,利多多2号延续了利多多的优良基因,竞争力很强。

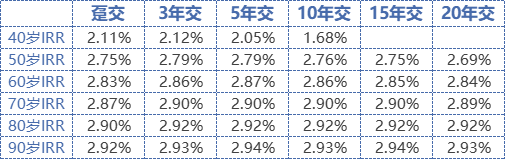

顺便给大家普及个知识,IRR一定程度上决定着现价超保费的速度,也是我们衡量一款增额寿险是否优秀的重要指标。以30岁男性投保为例,无论在哪个较费期间下,利多多2号IRR(内部收益率非实际收益率)均可在后期达到2.9%!

(*30岁男性,各缴费期间IRR参考,仅做参考,非实际收益率)

而在持续增长的现金价值基础上,消费者可以通过申请减保领取部分现价,不管是提前规划人生关键时期的刚性支出,还能有效应对预期之外的弹性需求,利多多2号都能在符合条件下满足,一站式解决教育、创业、婚嫁、养老、资产传承等人生大事。

最后值得一提的是,利多多2号这款产品能够适配不同预算、不同资产规划打算的人群,1-6类职业均可投保,且投保年龄设置宽松,最高可投保年龄75周岁,在普通增额寿市场中较为友好。并且这款产品的投保门槛不高,主险期交1000元起投,且支持多种缴费方案,支持趸交/3/5/10/15/20年交,对预算暂时有限的人群投保比较友好,可以拉长缴费期限分摊集中缴费的压力。

“鸡蛋放在不同篮子”,利多多2号一方面自带安全稳健属性,无论是已经度过资产积累期的中年人,还是渴望财富自由的年轻人,都可以通过强制储蓄为未来预留一笔资金。而另一方面,利多多2号走出另辟蹊径之路,可附加投连险,为我们在守住底线的基础上预留灵活增长的空间。如果有中长期的资产规划需求,可以考虑投保利多多2号,增额寿+投连险,从现在开始稳赢未来。