近年来,各种调整,多且快速。就在今日,海保人寿保司通知福满满3号(尊享版)将于本月底29号下架。

随着全面推行报行合一措施的时间点越来越近,不少年金险市场中的TOP级产品需要下架调整收益率、价格等。

如果近期有保险刚性需求,2月结束之前真的要好好找下适合自己的产品了。

可能有的人会觉得为什么年金险老下架调整呢?

实际上,这是因为监管机构为了保护我们这些普通消费者,确保保险市场的稳定,不断地调整政策,这些调整就像是给保险公司戴上了“紧箍咒”。

举个例子,之前有一些年金险产品可能承诺提供非常高的年化收益率,听起来颇具吸引力,但在实际操作中,这也意味着保险公司需要承担巨大的投资风险。因此,为了维护行业的长期稳定性经营,如今监管机构表示:“这样太冒险,需要做出调整。”于是,那些承诺高收益的年金险产品就被要求下架或进行调整,以满足新的监管要求。

另一方面,也是因为近来利率不断下调,在低利率环境下,保险公司的投资情况也不甚乐观,就像是在“薄冰”上行走,面临一定的利差损风险,所以也会选择下架调整。从长远来看,这其实是在保护我们的利益,确保我们购买的保险产品既安全又可靠。

利率下跌的趋势我们无法避免,但至少可以努力维护手中资产的价值。对于那些寻求高领取且安全稳定的产品的人来说,年金险的确是一项值得考虑的产品。

临近下架,大家也不必紧张,都说好产品不怕晚,还有几天时间,有需求的朋友们可以结合自身需求,好好对比选择一下。

例如下面这款福满满3号(尊享版)

虽然拥有终身高领取和终身高现价,但福满满3号(尊享版)的门槛并不高。

首先,福满满3号(尊享版)的领取时间与退休养老的时间相匹配,男性可选60/ 65 周岁领取,女性可选55/60/ 65 周岁领取,让退休前后的生活顺滑过度。

其次,福满满3号的保证领取有两个方案可选:保证返还保费和保证领取期间。对于家族里有长寿基因,或者是追求更高利益的小伙伴来说,可优先选择保证返还保费方案;

而对于追求平稳、保底利益的朋友来说,选择长期保证领取方案更为合适。

具体到真实案例上来看的话,

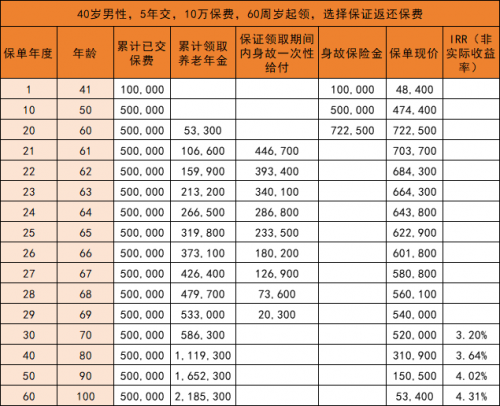

以30周岁男性年交1万保费,10年交,60周岁领取为例:

如图所示,我们可以分阶段分析福满满3号(尊享版)作为一种储蓄类保险工具,在各个阶段的功能及用途。

· 在30-60周岁年龄段,虽然福满满3号(尊享版)账户中的养老年金不能正式领取,但可以通过申请保单贷款、减保的方式灵活领取部分现价,作为现金流工具使用。

· 而60周岁开始领取年金后,福满满3号(尊享版)主要作为养老年金的补充。每年可领取的养老金是13440元,活多久领多久,打造源源不断的养老现金流。

· 等到80周岁时,累计领取年金达到28.2万元,是已交保费的2.82倍。而到了90周岁,累计领取年金达41.6万元,是已交保费的4.16倍。

值得一提的是,很多年金产品在开始领取或90周岁后,现价会变为零,但福满满3号(尊享版)现价持续至终身,可作为身故资产定向传承给下一代,等到90周岁领取了41.6万后,此时的现金价值还剩37950元。

总的来看,福满满3号(尊享版)更加符合全生命周期的资产规划需求,为不同阶段保驾护航,无论是作为自身养老还是资产传承都非常合适。