据财联社消息,LPR(贷款市场报价利率)目前出现了最大的下降幅度,5年期LPR下调25个基点,降至3.95%,这意味着利率下行的压力进一步加大,目前,我们已经进入了3.0%低利率时代,而接下来的趋势可能更为低迷。

在这个背景下,福满满3号养老年金尊享版一直是市场上的明星产品,其灵活的投保条件、稳健的保障范围以及优越的性价比,使其成为投保者们理想的选择,并且在长期持有的情况下,IRR(非实际收益率,内部收益率)有机会突破4%!

然而,就在我们认为这一产品将继续独占鳌头之际,最新消息传来:预计该产品将在本月29日23点59分停止录单。距离最后的下架时间还有2天,让我们一起深入了解福满满3号,抓紧机会,为未来的财务规划打下坚实的基础。

这款养老年金产品的投保条件相当宽松,适用范围广泛,投保年龄从出生满30天至50岁,但需注意50岁以上不能投保,这点略显可惜。除此之外,不受职业限制,支持六种不同的缴费期选择,而且投保门槛也相对较低,趸交起点为1万元,期缴起点为5000元。

在领取规则方面,男性可以在60、65、70岁开始领取,而女性则在55、60、65、70岁时开始领取。这是一种终身领取型的产品,意味着只要活着就可以领取,且领取期间不受限制。

此外,产品提供两种保证领取方案,即保证领取12年或者保证领取保费,无论选择哪种方案,都是低保证领取型。当保证领取较少时,领取的年金金额将会更高。值得一提的是,若在领取前身故,将根据已交保费的现价或者领取后身故时的保证领取方案进行赔付。

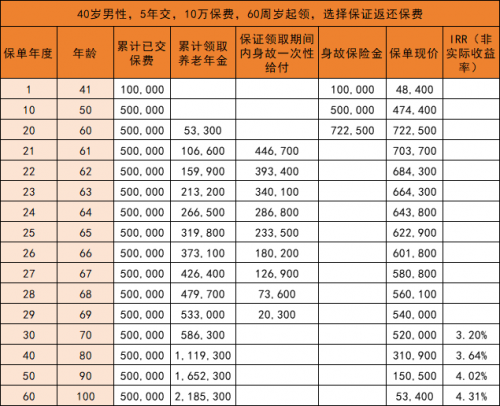

以40岁男性,每年交10万保费,60周岁开始领取,保证返还保费类型为例,若选择10年交的话,60周岁起每年可领9.84万养老年金,相当于每个月能领到8200元,这一数字相当可观,明显优于其他产品。

然而,评估一款养老险产品时不能仅看年金金额,还需考虑以下三点:

首先是现价超过保费的时间。福满满3号在保单生效的第13年才实现现价超过保费的情况,这意味着现价增长较慢,因此在前20年尽量避免减保,以免对未来领取的年金造成过大影响。

其次是身故保障。福满满3号提供了相对较为完善的身故保障,领取前身故时返还保费和现价的最大者,领取后身故则保证获得保费,不会蚀本。

最后是最终利益。以70岁、80岁和90岁时的情况来看,福满满3号的累计领取金额加上现价仍十分可观,IRR分别达到了3.18%、3.66%和4.07%,年化收益率较高,尤其是90岁时已达到5.12%的单利计算。

因此,福满满3号在中后期的现价表现出色,超过了大多数增额寿险和养老年金险产品,尤其适合投保早、领取时间延后的情况,以留出足够的复利空间。

福满满3号养老年金保险凭借其灵活的投保年龄范围、丰厚的领取规则以及稳健的最终利益表现,一直是市面上备受推荐的产品,随着福满满3号养老年金尊享版即将下架,建议投保者抓紧时候购买,以确保未来的退休生活质量。